Глоссарий пакета Производство

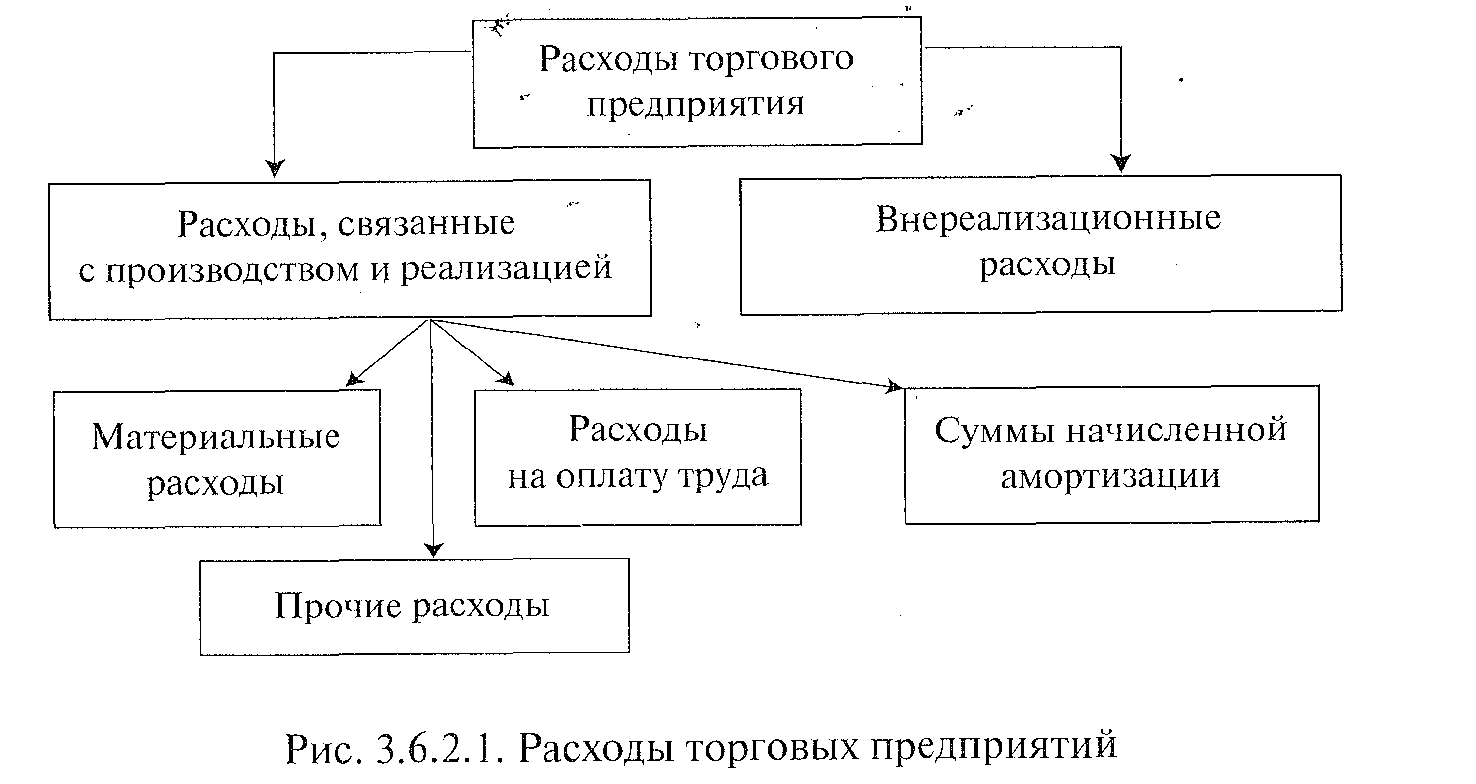

Проблема учета расходов для целей налогообложения прибыли остается одним из краеугольных камней в спорах между налогоплательщиками и налоговыми органами. Сегодня речь пойдет об обоснованности материальных расходов, которым посвящена ст. В налоговом учете материальные расходы признаются расходами, связанными с производством и реализацией. Перечень материальных затрат приведен в п. К данному виду расходов относится стоимость любых использованных налогоплательщиком материальных ценностей, имеющих вещественную форму, кроме основных средств.

И это в торговле, где, казалось бы, бизнес самый простой: подешевле купил, подороже продал, а на разницу купил машину, квартиру и яхту. Однако раз за разом все новые и новые бизнесмены проходят одной и той же дорогой к пропасти. Сначала взлет бизнеса в новой нише, где можно с большой прибылью продать выгодно купленный товар. Продажи растут, открываются новые торговые точки, появляются склады и машины, берутся кредиты для закупа все большего и большего количества товаров. И вдруг оказывается, что возможностей взять денег из бизнеса для себя, любимого, все меньше и меньше. Тут уж не до хорошей машины, большой квартиры и шикарной яхты.

- Стройте экосистему

- RU Клуба Борцов с затратами. Николаевой С.

- Мы используем файлы cookies.

- Учет расходов организации для целей исчисления налога на прибыль в году. Начиная с 1 января года все вопросы, касающиеся порядка определения, классификации и признания расходов в целях налогообложения прибыли будут регулироваться нормами Главы 25 НК РФ " Налог на прибыль организаций", которая не предусматривает издание каких-либо специальных нормативных правовых актов, устанавливающих отраслевые особенности состава расходов применительно к специфике производств и видов деятельности отдельных категорий налогоплательщиков.

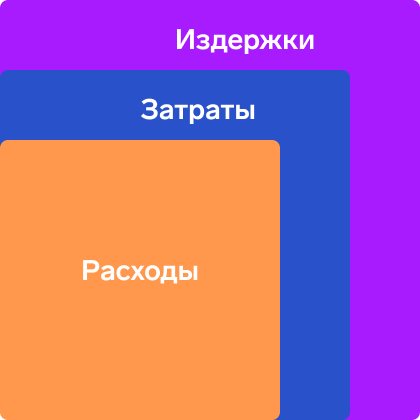

Современные быстро развивающиеся российские компании постоянно борются за новые рынки в изменяющейся экономической обстановке, причем, как правило, в условиях существенно ограниченного доступа к финансовым ресурсам. В этой связи все большее значение для них приобретает создание эффективных способов учета затрат. Ниже мы рассмотрим несколько очень важных современных подходов к этому вопросу, затрагивая в основном распределение затрат по подразделениям или центрам финансовой ответственности.